Tabla de contenidos

Compras en línea: A mediados del año pasado, Alonso Martínez (el nombre del afectado fue cambiado para proteger su identidad) acudió a un cajero automático para retirar dinero. Al salir, una persona le pidió que regresara porque no había cerrado la sesión y le indicó que debía ingresar nuevamente su tarjeta. Con el pretexto de ayudarlo, el extraño tomó el plástico de Alonso y lo insertó en la ranura. Pero cuando el cajero lo rechazó, le dijo que seguramente se trataba de un error del sistema. Le devolvió su tarjeta y se retiró del lugar.

Horas más tarde, Martínez descubrió que la tarjeta que tenía en su poder no era en realidad la suya. Y además, que le habían vaciado su cuenta. Ya que el delincuente había hecho compras online en una tienda de ropa por alrededor de 30 mil pesos. Sin que tuviera algún freno de seguridad que le impidiera hacer las transacciones.

Compras en línea a raíz de la pandemia de covid-19

Las compras en línea han tenido un incremento meteórico. De acuerdo con la Asociación Mexicana de Venta Online (AMVO). De 2019 a 2020 el comercio electrónico tuvo un alza del 81% y alcanzó un valor de mercado de 316 mil millones en el país. Con una participación del 9% en el canal nacional de venta al menudeo.

Pero esta evolución en los nuevos hábitos consumo también atrajo la atención de la delincuencia. Que rápidamente ha logrado identificar las brechas de seguridad que existen hoy en día entre los usuarios, las compras en linea y los bancos. Lo que ha llevado a que los consumos no reconocidos vía internet se hayan incrementado un 170% de junio de 2020 a Junio de 2021. De acuerdo con datos de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

“La pandemia de covid-19 y las medidas sanitarias que tuvieron que implementarse para frenarla nos tomaron un poco desprevenidos. La mayoría de las empresas, incluidos los comercios y los bancos, no estaban preparadas para una situación que obligara a las personas a limitar su interacción directa y a volcarse hacia el mundo digital. En aras de crear alternativas eficientes y rápidas para no perder la relación con los clientes. Se crearon tiendas online sin candados adecuados de protección. Lo que ha desencadenado un alza en los fraudes cibernéticos”, explicó Adolfo Loera, presidente del Consejo de Administración de Biometría Aplicada.

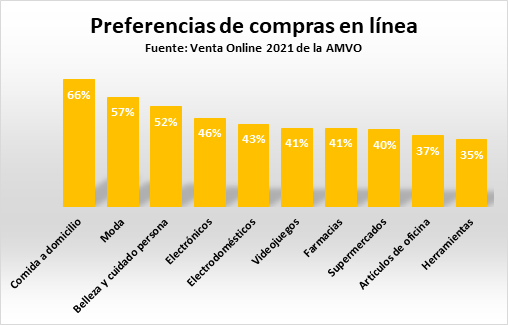

Según la encuesta de Venta Online 2021 de la AMVO

Para enero de este año, el 48% de los participantes declaró haberse volcado a internet para buscar alternativas de compra de bienes y servicios. Cuando el año pasado el porcentaje era del 40%; mientras que el 40% concretó la compra, en comparación con el 31% del 2020.

La comida a domicilio ha dominado el mercado con el 66% de las preferencias en las compras en línea; seguido de la moda, con el 57%; la belleza y el cuidado personal, con el 52%; electrónicos, con el 46%, y electrodomésticos, con el 43%.

“Esta tendencia llegó para quedarse y no la vamos a poder frenar, aún cuando los niveles de contagio disminuyan y se reactiven las actividades que demandan la interacción persona a persona. La digitalización del consumo ya venía gestándose desde años atrás como parte de la evolución de la cuarta revolución industrial y la pandemia sólo vino a acelerar el proceso. Es por ello que debemos seguir avanzando en la utilización de herramientas que protejan a consumidores y empresas”, recalcó Loera.

¿En que se basa?

El experto en identidad digital puso como ejemplo la Normativa Europea PSD2, que fue aprobada en el 2015 pero que entró en vigor el 1 de enero de 2021. La cual refuerza la seguridad en las transacciones de comercio electrónico mediante la doble autenticación o Strong Customer Authentication (SCA). Con la cual ya no bastará un código numérico para autorizar el pago. Sino que el cliente deberá usar, al menos, otro método de validación, como un elemento inherente único, que podría ser una biometría.

“Lo ideal sería que hoy los bancos, a través de las plataformas y aplicaciones de pago, solicitaran al usuario un token de un solo uso y que validaran. Esto con alguna biometría, su autorización para hacer el pago. Actualmente algunas plataformas utilizan la autenticación biométrica. Pero se basan en los datos recabados por el teléfono celular, es decir, con la huella que se registra para desbloquearlo. Esto limita la seguridad de la operación, porque si el teléfono está desbloqueado y la aplicación tiene una sesión abierta, cualquiera puede hacer compras. Y no sólo hablamos de la delincuencia, ya que se han dado casos de niños que hacen compras de miles de dólares mientras jugaban con el dispositivo”, indicó Loera.

¿Esta seguridad llegara a México?

Sobre la posibilidad de que se avale en México una regulación similar a la de Europa, el también fundador de Biometría Aplicada indicó que parece una posibilidad lejana, debido a que en el país el sistema bancario apenas está cumpliendo con la regulación que les pide integrar una base de datos con información biométrica de sus clientes y pasarán algunos años antes de que puedan ofrecer servicios complementarios, como sería el caso de las tiendas digitales, a través del open banking, esquema mediante el cual los mismos usuarios seleccionan las opciones con las que su banco puede compartir sus información.

Ante ello, sugirió a los comercios ser proactivos e implementar soluciones tecnológicas que permitan garantizar la seguridad de las interacciones con sus clientes, evitando con ello las pérdidas económicas por sobrecargos – mecanismo creado para solucionar aquellos casos donde no se reconoce las compras en Línea cargadas a la tarjeta de crédito o débito- y logística, sino también en materia de reputación, ya que difícilmente un usuario regresa a una plataforma que le generó un cargo no reconocido.

Según CyberSource de VISA

México es el país con el índice más alto de contracargos en el mundo con 1.9%, más de dos veces que el porcentaje en Europa de 0.8% y tres veces más que el de Estados Unidos o Canadá que es de un 0.6%.

“Los comercios podrían implementar un proceso de onboarding digital, es decir, un registro previo de la identificación oficial del cliente -la cual puede ser validada con herramientas tecnológicas- y de sus biometrías, en este caso se sugiere que sea el rostro por su practicidad, y se liguen a la información de su tarjeta, para que cuando realice la compra sólo le pidan tomarse una selfie para validar su identidad y proceder al pago. Estos procesos se pueden realizar a través de soluciones como Identitum Cloud que, al operar desde la Nube, demanda una baja inversión y sus costos de mantenimiento también son mínimos, lo que la hace accesible para negocios pequeños y medianos”, concluyó el experto.

Si no quieres perderte ningún detalle acerca de videojuegos, tecnología, anime y series, mantente alerta de nuestra sección de noticias.